English

English Afrikaans

Afrikaans العربية

العربية বাংলা

বাংলা bosanski jezik

bosanski jezik Български

Български Català

Català 粤语

粤语 中文(简体)

中文(简体) 中文(漢字)

中文(漢字) Hrvatski

Hrvatski Čeština

Čeština Nederlands

Nederlands Eesti keel

Eesti keel Suomi

Suomi Français

Français Deutsch

Deutsch Ελληνικά

Ελληνικά हिन्दी; हिंदी

हिन्दी; हिंदी Magyar

Magyar Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Latviešu valoda

Latviešu valoda Lietuvių kalba

Lietuvių kalba македонски јазик

македонски јазик Bahasa Melayu

Bahasa Melayu Norsk

Norsk پارسی

پارسی Polski

Polski Português

Português Română

Română Русский

Русский Cрпски језик

Cрпски језик Slovenčina

Slovenčina Slovenščina

Slovenščina Español

Español Svenska

Svenska ภาษาไทย

ภาษาไทย Türkçe

Türkçe Українська

Українська اردو

اردو Tiếng Việt

Tiếng Việt

温度控制套件 (NTC, PT100, PT1000, DS18B20储能传感器) 是储能安全经济运行的重要保障. 在电池储能应用中, 温度传感器主要负责感知电池的温度变化. 当电池温度达到一定阈值时, BMS会自动终止电池的充放电操作.

据不完全统计, 有 50 全球储能电站火灾爆炸事故 10 年从 2011 到 2021. 他们之中, 有 30 在韩国, 3 在中国, 2 在美国, 1 在日本, 和 1 在比利时. 据中国能源报报道, 这 “4.16” 北京大红门储能电站事故 2021 造成的 3 死亡人数, 1 受伤, 以及直接损失 16.6081 万元.

部分储能安全事故原因分析

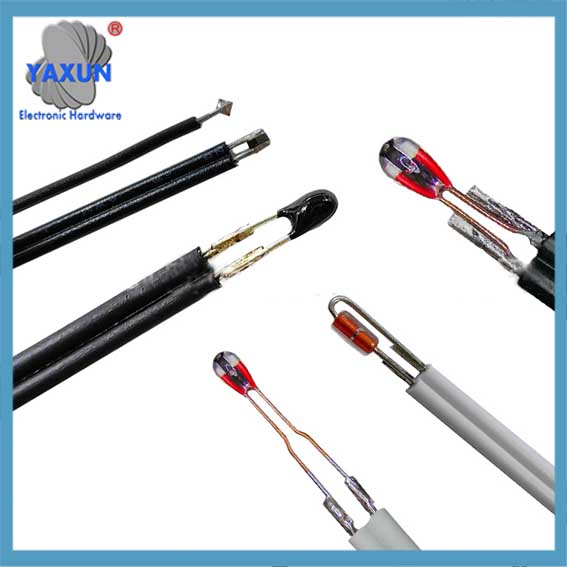

温度传感器用于能量存储 |

用于电池储能温度控制的温度传感器 |

储能电池和NTC温度传感器 |

造成储能电站事故的主要原因是: 锂电池本身及管理系统的缺陷, 锂电池内部热失控, 充放电时散热不良.

国家能源局发布 “14电力安全生产五年规划”, 专注电化学储能安全运行技术提升. 这 “新能源储能项目管理规范 (临时) (征求意见稿)” 强调安全原则,提出全生命周期安全管理要求. . 建议原则上, 不再新建大型动力电池梯级利用储能项目,避免发展出现高安全问题.

储能安全事件状态分布

1.1 温控套件作为热管理执行器,确保储能系统的安全

热管理是保证储能系统安全运行的重要手段:

从两个角度提高储能运行安全性:

①提高电池本身的安全性能,降低刺穿概率, 短路等不良情况, 主要依靠电池企业的技术提升.

②通过热管理提高电池运行过程中的稳定性, 使电池在充电过程中保持在安全工作参数范围内, 放电, 和静态, 并避免进入热失控状态. 主要依靠BMS来监控锂电池的状态, 并依靠温控设备控制锂电池的恒温恒湿.

电化学储能系统结构示意图

② BMS监测储能电池的温度变化,是储能系统热管理的决策者.

③ 温度控制是储能系统热管理的执行者, 使储能电池的温度和湿度保持在合适的状态.

温控传感器系统实现BMS热管理策略, 采集温度数据,通过控制加热来调节储能系统的温湿度, 冷却等设备按照一定的逻辑, 使电池处于安全高效的运行状态.

锂电池最佳温度范围为10-35℃, 且温控技术要求突出;

储能电池工作温度范围及电池失控;

温湿度控制影响锂电池的综合性能,关系到储能整个生命周期的经济效益

温湿度控制不当会导致锂电池容量失效, 寿命缩短, 和性能下降, 从而降低储能整个生命周期的经济效益.

电池工作温差

湿度对锂电池的主要影响:

环境湿度过高会加剧电池内部反应, 造成电池鼓包、外壳破裂, 最终降低电解液的热稳定性. 热失控临界时间 100% 湿度是 7.2% 早于下面的 50% 湿度. 湿度在一定范围内会加剧电池热失控过程.

温度对锂电池主要有三大影响:

1) 容量及寿命: 如果温度过高或过低, 电极材料会被损坏, 导致金属离子溶解, 锂电池的容量衰减得越快, 且循环寿命越短. 如果电池的工作环境温度升高15°, 电池寿命将缩短 50%.

2) 热失控风险: 如果锂电池充放电产生的热量不能及时散发, 会导致锂电池内部温度过高, 容易造成SEI膜分解、放热等问题, 电解质吸热蒸发, 和隔膜熔化. 会导致正负极之间短路, 电池故障, 严重时甚至会出现燃烧、爆炸等安全问题. 同时, 单体电池热失控极易引发连锁反应,导致储能系统热失控.

3) 低温特性: 当气温较低时, 锂电池电荷转移不良,充电性能下降. 至少, 锂会在负极析出并积累, 降低电池的容量和热安全性, 在最坏的情况下, 隔膜会被刺破造成短路. 低温也会严重缩短电池寿命. 锂电池在-40℃时的循环寿命不到25℃时的一半.

锂电池放电倍率越大,工作时间越长, 它们产生的热量越多;

电池产热由焦耳热和反应热组成, 两者均受环境温度影响, 工作时间, 和充电和放电倍率.

左边: 电池放热功率, 20℃时放热量与时间关系曲线; 正确的: 电池放热功率, 1C时放热与时间关系曲线

① 随着充放电倍率的增加, 电池放热量显着增加. 20℃时, 1C 速率下的发热率增加 530.5% 与0.3C相比;

②与电池的工作时间有关. 产生的热量越多, 可能产生的热量越多;

③环境温度升高会增加电池对流散热的难度.

模块实测 1 循环电池电芯温升变化图

储能系统大容量、高倍率成发展趋势, 并且温度控制的需求正在扩大

储能已从备用转向主用, 积极参与调频调峰. 大容量、高速率已成为发展趋势, 导致电池发热增加.

储能由备用转主要使用

共享储能电站技术方案示意图

二. 液冷技术在储能温度控制中的应用

渗透率有望持续提升

储能温控技术主要是风冷和液冷, 热管和相变正在研究中.

现在, 以风冷和液冷为主, 热管冷却和相变冷却正处于研究阶段.

不同温控技术路径的效果表现

风冷: 以空气为冷却介质,利用对流换热来降低电池温度的冷却方法. 然而, 由于空气的比热容和导热系数较低, 更适合电力相对较小的通信基站和小型储能系统.

液冷: 利用液体对流传热来传递电池产生的热量. 由于液体的比热容和导热系数比空气高, 更适合大功率储能系统, 数据中心, 新能源汽车, ETC.

热管冷却: 热管冷却依靠封闭壳体内工作流体的相变来实现热交换, 分为冷端风冷和冷端液冷. (目前正处于研究阶段, 本文暂时不讨论)

相变冷却: 相变冷却是利用相变材料吸收能量的冷却方法. (目前正处于研究阶段, 本文暂不讨论。)

液冷与其他温控技术对比

风冷技术: 强制风冷技术成熟, 而风道设计是关键.

液冷技术: 液冷散热性能更好, 而定制化的流道设计是难点.

液冷系统组成:

主要由制冷剂循环系统组成, 冷却剂循环系统 (电子水泵, 水冷管, 水箱, 电池冷板组) 和一个控制系统. 主要部件是电池液冷板.

常用的有两种模式:

一种是直接接触将电池模块浸入液体中; 另一种是间接接触式,在电池之间设置液冷板. 液冷需要使用电子泵等辅助设备. 与风冷相比, 液体传热系数高,可用于大容量电池的冷却. 不受海拔、气压影响,适应范围更广, 但液冷方式由于设备昂贵,成本较高. 对于电池系统, 直接接触浸没液冷有泄漏风险. 现在, 主要解决方案是间接接触式电池液冷板液冷.

水冷系统结构示意图

液冷管路布置

液冷具有更高的比热容和导热系数

CATL液冷箱原理图及性能参数

液冷散热效果极佳, 更高的空间利用率, 降低能源消耗, 以及更广泛的应用范围.

① 优良的冷却效果: 液体的导热系数为 3 空气的几倍, 它带走了超过 1000 相同体积空气的热量的倍. 风冷一般可以将电芯温差控制在5-10℃以内, 而液冷则可控制在5℃以内. 更好的设计可以将冷却液进水管和回水管的温差控制在2℃以内.

② 空间利用率更高: 液冷无需预留散热通道, 大大减少了储能系统的占地面积;

③ 降低能耗: 温度控制约占 35% 能源消耗, 除IT设备外能耗最高的设备. 与传统风冷技术相比, 液冷系统可节省约 30% 到 50% 电力消耗. 采用液冷技术的数据中心机房整体能效将得到提升 30%.

④ 应用范围更广: 液冷更适应恶劣环境,能更好配合风能、太阳能发电, 例如海边的高盐地, 沙漠, ETC.

⑤ 液冷提高电池寿命: 液冷技术, 电池寿命可以通过以下方式延长 10%.

储能电池和PT100 PT100温度传感器

不同温控技术路径的效果表现;

液冷在储能领域的独特优势;

热管, 相变冷却: 两者均处于研究阶段,尚未应用于电池储能系统;

热管冷却依靠封闭壳体内工作流体的相变来实现热交换. 相变冷却是利用相变材料吸收能量的冷却方法.

相变冷却计数原理;

热管散热原理;

相变储能自然冷却系统运行图

技术状况: 风冷现阶段市场渗透率较高, 液冷产品正在推广

受益于储能发展仍处于早期阶段, 大多数项目都是小型储能系统,容量和功率较小. 风冷效率满足需求, 经济优势支撑其较高的市场渗透率.

每 GWh 的空气冷却值为 30 百万, 比液冷系统更经济

与液冷相比,风冷具有更高的可靠性: ①风冷系统结构简单,更易于安装和维护. ②部分液冷系统仍存在冷却液泄漏、故障点多等风险, 而且风冷系统相对来说更可靠.

风冷效率仍有待提高, 且仍有市场空间. 风冷可通过优化风道设计,提高制冷制热效率, 控制方向, 气流的流速和路径.

电池组自然对流与强制风冷的温度分布;

液冷系统解决方案价值分布;

CATL等主流企业, 阳光电源, 而比亚迪则开始加大液冷产品的推广力度.

DS18B20储能传感器

技术趋势:

(1) 液冷渗透率提升, 风冷仍然有一席之地

(2) 储能盈利能力有望改善, 有利于液冷渗透率的提升

与三元电池相比, 磷酸铁锂电池成本低,可降低储能成本: NCM811三元锂电池的价格成本为 1.0-1.2 元/瓦时, 能量密度170-200Wh/kg; 磷酸铁锂电池的价格是 0.5-0.7 元/瓦时, 能量密度为 130-150 瓦时/公斤.

电池价格下降将带来储能经济效益拐点

储能系统盈利能力有望改善, 液冷渗透率或将提升: 根据行业预测, 储能系统的成本预计将下降至 0.84 元/瓦时 2025. 现在, 储能处于商业化发展初期, 成本敏感性高,液冷技术可靠性有待提高, 所以风冷的普及率比较高; 随着储能盈利模式的完善, 成本敏感性降低, 并且液冷技术不断成熟和完善, 有望带动液冷渗透率提升.

磷酸铁锂电池性价比高,更适合做储能电池

电池技术在储能领域有着广泛的应用

(3) 调峰调频等大规模储能需求有望增加, 这可能会促进液体冷却的发展

(4) 液冷解决方案可以提高储能整个生命周期的经济效益

新能源站点通常采用平准化电费 (度电成本) 评估经济效益. 考虑到储能具有既是电源又是负载的特点, 以电价平准化成本为核心指标,引入安全性来评价储能全生命周期的经济效益. 液冷温控在储能领域的实际应用,可以充分发挥其技术优势,实现储能全生命周期经济效益的提升.

3. 多重增长轨迹共同推动温控行业持续增长

(我) 温控技术同源, 而储能温控企业普遍从其他赛道进入

储能仍处于早期阶段, 和储能温控企业均从其他赛道进入, 主要是精密温控公司, 新能源汽车温控企业, 和工业温度控制公司.

其他温控设备与储能温控设备要求对比

储能温控市场格局存在不确定性, 且发展前景广阔. 根据BNEF的预测, 世界将投资 $262 未来十年部署345GW/999GWh的储能系统, 且下游需求旺盛, 带动温控需求高速增长. 各企业纷纷布局温控储能,抢占新增长极.

(二) 储能温度控制

1. 大规模储能是储能发展的关键,也是储能温控的主赛道.

大规模储能是储能规模化发展的关键,有望保持较高份额. 以美国和中国为例, 全球两大市场, 作为例子: ①美国新增运营规模主要为表前大型储能, 并且规模化趋势明显. ②我国储能增长点在供电侧和电网侧, 主要是调峰调频.

大规模储能具有容量大、运行环境复杂的特点, 并且对温控系统有更高的要求, 预计将增加液冷占比.

美国储能市场规模从 2021 到 2026

共享储能项目在全国各省注册

2. 工商业储能仍需温度控制, 而家庭储藏的温度控制需求相对较低

工商业储能发展由经济驱动, 并且需要配置温控系统来解决散热问题:

高峰电价政策等因素, 高能耗导致电费上涨, 及备用电源需求带动工商业用户存储需求增长. 工商业储能因频繁充放电,需要依靠温控散热, 但发热量小, 并且风冷占比预计会比较高.

家庭存储主要用于节省家庭电费. 具有容量小、使用频率低的特点, 而且对温度控制的需求比较小:

家庭储能规模通常在30KWh以下, 通常与光伏运营相结合, 主要与 1 充电和 1 放电场景, 散热要求低,对专业温控系统需求低. Tesla Powerwall系列主要用于电动汽车,配备完整的液冷系统. 类似于汽车的热管理系统,可以具有加热和冷却功能, 但温控系统在家庭储物领域的其他产品中并不通用, 而特斯拉新方案拟取消液冷方案.

工业储能商业模式;

特斯拉家庭存储解决方案;

3. IDC温控: “东数据西计算” 为行业增添更多动力, 低PUE促进液冷普及率

中国IDC温控市场规模及同比增速 2016 到 2020.

互联网和云计算推动IDC规模化发展, 和 “东数据西计算” 增加更强大的力量.

据工业和信息化部, 我国数据中心市场规模将达到 248.6 亿元人民币 2021. 二月 2022, 国家发展和改革委员会, 国家能源局等联合发文同意启动国家算力枢纽节点建设 8 京津冀等地, 长三角地区, 及粤港澳大湾区, 和计划 10 国家数据中心集群. 这 “东数据西计算” 项目将进一步加速数据中心发展.

数据中心温控能耗高, 而温控节能是降低PUE的关键.

风冷仍然是主导技术, 但液冷渗透率正在稳步增长. 液体冷却预计在其整个生命周期中更加经济, 推动其渗透率持续提升:

①液冷可降低IDC电费成本,提高IDC运营经济性.

这 10 数据中心集群 “东数据西计算” 将带动大型、超大型IDC快速发展; 但IDC越大, 能源消耗越大,运营成本就越高. 据华为调查, 对于10MW IDC, 电费占比超过 60% IDC 在其 10 年生命周期内的总体运营成本. 邬贺铨院士提出用液冷代替空调冷却可以节省 30% 与传统方法相比的电力, 有效降低运营成本. 从整体IDC运营来看, 大型、超大型IDC更适合液冷技术.

②冷却液国产化促进液冷技术本身经济效益的提高.

阿里云开始采用浸没式液冷技术打造超大型IDC. IDC的PUE值可低至 1.15, 目前正在尝试将关键环节冷却液更换为国产. 如果研发成功, 浸没式液冷数据中心成本将大幅降低, 液冷技术商业成熟度将提升, 液冷普及率将提升.

不同PUE数据中心能耗分布;

我国累计建成投入运营的5G基站数量 (10,000);

4. 新能源汽车温度控制: 新能源汽车渗透率持续提升, 并且液冷已成为主流.

新能源汽车规模逐步扩大, 并且渗透率正在上升.

据中国汽车工业协会统计, 我国新能源汽车年销量突破 3.5 百万 2021, 增加了 113.9% 同比, 并且渗透率增加到 13.4%. 据盖世汽车网统计, 纯电动乘用车销量 2021 达到 2.734 百万, 增幅超过 120% 同比. 我国新能源汽车产销量仍呈现高增长态势.

动力电池受温度影响较大, 电池温度控制带动新能源汽车热管理价值提升.

动力电池组热量积聚很容易造成电池内部温度不均匀, 影响其一致性, 降低充电和放电循环的效率, 影响电池的功率和能量, 并且在严重的情况下, 也会导致热失控, 影响系统的安全性和可靠性.

2014-2021 上半年中国新能源汽车销量统计及增长;

2015-2020 中国新能源汽车渗透率分析 (单元:%);

液冷已成为新能源汽车主流温控技术: 特斯拉, 比亚迪等代表企业在热管理技术上采用了液冷技术, 而液冷也成为动力电池的主要冷却方式.

车企提高了对电池散热的要求, 且液冷渗透率持续上升. 据统计, 在 2019, 仅有的 6% 客户要求动力电池组不能散热; 在 2020, 比例增加到 14%; 在 2021, 它显着增加到 86%, 并相应地, 液冷渗透率将持续上升.

国内PACK集成技术迭代 (代表性企业);

CATL客户散热需求统计;

四号. 蓄电温控市场空间测算

预计全球储能温控市场规模将达到 9.10 亿元人民币 2025, 其中风冷和液冷占 46.83% 和 53.17% 分别. 从 2021 到 2025, 全球储能温控市场规模年复合增长率将达 103.65%. 其他赛道温控市场空间测算及结果: 在 2025, IDC等其他相关赛道的温控市场, 5G基站和新能源汽车总计将达到 244.591 万亿元; 复合年增长率从 2021 到 2025 将达到 15.19%

全球储能温控市场空间测算的核心假设:

全球储能温控市场测算 2020 到 2025;

其他赛道温控市场空间测算 2020 到 2025;

V. 储能温控及温度传感器

1. 温度 温度传感器在储能温度控制中的应用

“温度传感器用于储能, 主要应用于家庭及工商业储能, 通信储能, 和电网级箱式储能. 我们还没有进入这个行业。” 化工高力告诉温度传感器研究员, “该业务需求量较小,无法满足我们的规模要求.

(亚迅盒子储能CCS-螺丝固定方案)

“我们的YAXUN温度传感器主要应用于家庭和工商业储能, 通信储能, 和电网级箱式储能. “我们将在2019年推出储能CCS电池模块温度/电压采集解决方案 2022, 使用家庭/商业储能CCS, 通信储能CCS, 和箱式储能CCS解决相应不同储能温度采集问题. CCS (细胞接触系统), 那是, 线束板集成, 收购整合, 总成或线束隔离板. 储能CCS, 安装在电池组上, 形成一组电池模块.

(亚讯家用/商用储能CCS-FPC解决方案)

“我们的储能CCS, 通过铜棒和铝棒, 实现电芯的串并联, 输出电流; 收集电池电压; 收集电池温度. 我们有螺丝固定解决方案, 激光焊接解决方案, 超声波焊接解决方案, 和FPC解决方案. ”

(亚讯通讯储能CCS-激光焊接解决方案)

2. 温度传感器在储能销售渠道中的应用

温度传感器公司销售团队应判断其产品优势是否适合电网级储能客户. 还要判断是否有深耕电网及电网级储能行业的团队. 如果是这样, 然后设置一个 “电网行业温度传感器销售团队”. 扩大涉足发电的产品制造商, 传播, 和分布. 许多产品都可以使用温度传感器. 还需深耕电网级储能产业. 此外, 储能温控厂商也是温度传感器的重要目标客户!

多方势力争夺储能温控市场. 目前储能温控市场参与者大致分为三类: 数据中心温控制造商, 工业温控生产厂家, 和汽车热管理制造商.

最后, 需要提醒的是,为电网级储能提供温控设备和解决方案的企业也是温度传感器的客户!